Las plataformas de televisión que emiten en streaming mediante internet luchan por no morir de éxito tras una década prodigiosa para el sector. Sus grandes jugadores consolidan un arsenal de estrategias que van desde alianzas entre ellos para minar a otros adversarios hasta la diversificación de servicios, el aumento de retransmisiones en directo, el despegue de los ingresos publicitarios y las subidas de precios en las suscripciones. La rivalidad se recrudece con la proliferación de operadores mientras un cliente cada vez más promiscuo cambia su abono de una plataforma a otra en busca de estrenos específicos y prefiere pagar menos a cambio de visualizar anuncios comerciales. En paralelo, la Inteligencia Artificial se abre paso en nuevos frentes de la industria que van desde la personalización de contenidos y publicidad hasta el salto a la producción de ficciones. Esta nueva guerra mundial del vídeo bajo demanda se libra en los márgenes de un negocio alcista de 1.800 millones de abonados que genera 100.000 millones al año en todo el mundo. Y pese a la saturación de la oferta, nada indica que la curva de crecimiento muestre síntomas de caer en el corto plazo.

“Todos somos conscientes de que los consumidores están cada vez más inundados con las opciones de entretenimiento disponibles”, explica Kelly Day, vicepresidenta internacional de Prime Video, la plataforma del gigante Amazon que acumula más de 200 millones de suscriptores. “Los servicios que tendrán más posibilidades de sobrevivir y prosperar en este entorno tan competitivo serán aquellos que faciliten a los usuarios la búsqueda de contenido, ya sea mediante la agregación o la consolidación”. Si hay algo que no ha cambiado en este mercado es que el contenido sigue siendo el rey. Por encima, incluso, de las compañías dedicadas a su distribución.

La transformación de esta industria durante los últimos diez años evolucionó hacia franquicias que no solo distribuyen ficciones audiovisuales sino que también impulsan su creación. Durante el último lustro se constató un declive de la televisión por cable mientras los estudios de Hollywood profundizaban en los servicios de streaming tras sucesivas huelgas de guionistas y actores. El desarrollo tecnológico del algoritmo ayudó a potenciar la sed de consumo de contenidos, en muchos casos de producción propia, mientras que el uso de teléfonos y otros dispositivos inteligentes multiplicó los soportes. La diversificación de servicios para ampliar sectores de actividad comercial ha ejercido además como difusor de las distintas marcas en liza. “Desarrollamos esta estrategia en múltiples mercados del mundo”, incide Alisa Bowen, presidenta de Disney +. “Con frecuencia ofrecemos acceso a merchandising exclusivo, eventos especiales, premieres y otras experiencias excitantes como beneficios por ser suscriptor”. Todas las maniobras de la industria han aproximado cada vez más el contenido al espectador. Incluso, por encima de los operadores que ejercen de intermediarios.

La pujante promiscuidad del consumidor ha alumbrado la teoría del “cliente nómada”. Así lo define José Antonio de Luna, presidente de la Asociación Española de Video On Demand (AEVOD) que aglutina los intereses de las empresas del sector nacional. “Lo fascinante es que el espectador nunca tuvo antes tanto poder”, afirma De Luna, también cofundador de la plataforma española Filmin. “Ese poder individual no solo sirve al cliente nómada para escoger lo que quiere ver en cada momento, sino para cambiar de servicios según le convenga y sin ningún tipo de compromiso. Los espectadores se han convertido en heavy users de servicios online. Son verdaderos expertos y eso nos ha obligado a intentar hacerlo cada vez mejor”.

El mejor de los mejores en el mercado global es Netflix. Y 2024 ha sido su mejor año. Atrás quedan los ejercicios de pérdidas y el flujo de caja negativo, tras la recomposición de su liderazgo interno cuando el cofundador Reed Hastings abandonó el puesto de consejero delegado a principios de 2023. Desde entonces, Hastings ostenta la presidencia de la compañía y opera una bicefalia ejecutiva encarnada en Ted Sarandos y Greg Peters. También quedaron atrás los recelos del consumidor por el coto a la costumbre de compartir contraseñas: lejos de mermar su nómina de suscriptores, la medida —copiada por sus rivales— provocó una reactivación. Netflix supera ya los 300 millones de suscriptores en todo el mundo y ha batido un récord de ingresos y beneficios. La facturación global en 2024 llegó a los 39.000 millones de dólares (36.000 millones de euros), lo que supone un crecimiento del 16% respecto al año anterior. Las ganancias reportaron 8.712 millones de dólares (8.000 millones de euros), por encima de la mitad de los beneficios netos del anterior ejercicio.

Las cuentas de Netflix espantan el fantasma de 2022, cuando la compañía experimentó su primera caída de abonados. Su hegemonía se mantiene a distancia del resto de competidores, con Prime Video y Disney+ en los siguientes puestos del podio global. Las métricas de la consultora Nielsen que miden las audiencias en Estados Unidos dan mensualmente a la ganadora en los servicios de pago una media del 8% del tiempo total que los estadounidenses dedican a ver la televisión, más del doble que Prime Video y el 2% de Disney+. Ese potencial ha apuntalado un suculento negocio desde que los inversores de las grandes compañías comenzaron a exigir beneficios más allá del aumento de la cuota de suscriptores en un mercado saturado. La exigencia dio pie desde hace un par de años a la senda bajista del sector en la inversión de contenidos, el despliegue de ofertas más económicas con publicidad y el aumento general de las cuotas. Netflix ha empezado a incrementar las tarifas en Estados Unidos, mientras que los clientes de España e Italia ya notaron las subidas en sus cuentas corrientes para ambos países que se ejecutaron el pasado otoño. A cambio, la oferta se diversifica más allá de la ficción.

Las plataformas gastarán 12.500 millones en derechos deportivos durante 2025, con DAZN a la cabeza, según las predicciones de Ampere Analysis. Netflix es uno de los gigantes centrados en la ficción que prevé ahondar en la mayor presencia de eventos deportivos en directo. Sigue así la estela de Amazon Prime Video, que cuenta con la Premier League y la NBA. El año pasado Netflix registró 65 millones de visualizaciones del combate pugilístico de Paul contra Tyson convertido en pantomima, cifra similar a la cosechada con la retransmisión de dos partidos de la NFL. En la competencia, Apple TV+ cuenta con la exclusiva de la liga de fútbol de Estados Unidos y Canadá, mientras que Amazon y su alianza con la ESPN de Disney y la NBC Universal de Comcast espera compartir beneficios por retransmitir los partidos de la rutilante liga de baloncesto estadounidense NBA. Más allá del deporte, Netflix calcula haber destinado hasta 17.000 millones de dólares (15.700 millones de euros) para la programación total durante 2024. Y su jefe de finanzas, Spencer Newman, dijo en la reciente Morgan Stanley Tech, Media & Telecom Conference que el plan para este año pasa por llevar esa inversión hasta los 18.000 millones de dólares. Los abonados ansían cada vez más contenido. Y también resulta más caro proporcionárselo.

Más inversión que las televisiones

En 2025, las plataformas de streaming invertirán por primera vez más en contenido que las televisiones comerciales, según la firma de inteligencia de mercado Ampere Analysis. Según esta consultora, la cifra llegará al 39% de la inversión total, por encima del 37% previsto entre los operadores televisivos. El aumento de la inversión en las empresas de vídeo bajo demanda alcanzaría así el 6% hasta los 95.000 millones de dólares (88.000 millones de euros), superando en más de 4.000 millones a las cadenas comerciales. Entre las conclusiones de Ampere Analysis sobre el ejercicio anterior, el crecimiento de los streamers viene determinado por las restricciones a compartir contraseñas y las apuestas por la compra de derechos de retransmisiones en directo de grandes eventos deportivos. La tendencia alcista de las plataformas se ha repetido durante los últimos 15 años mientras los operadores lineales experimentan caídas publicitarias ante el descenso del consumo tradicional. Pero más allá del dinero destinado a la producción, cabe preguntarse qué panorama se dibuja de aquí al final de la presente década.

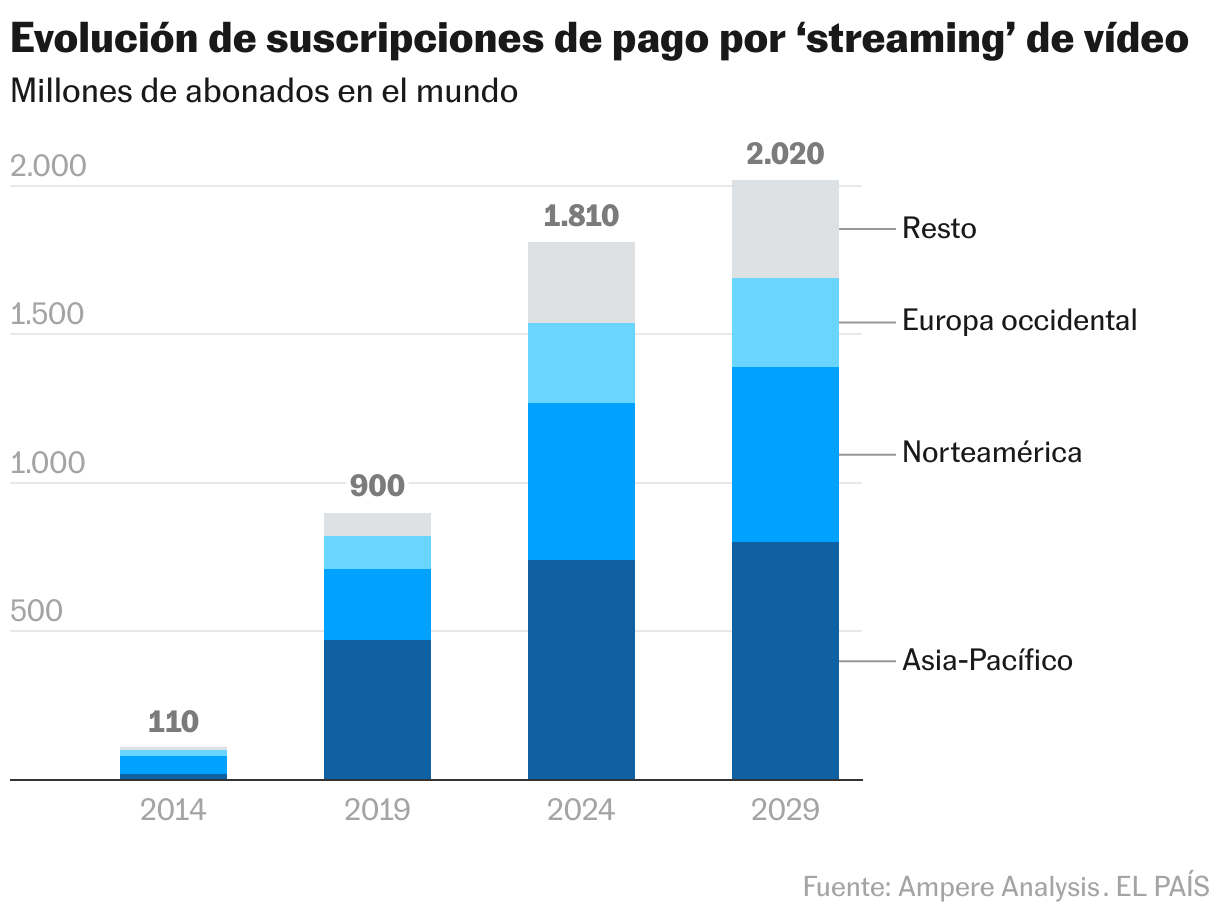

Las proyecciones para el mercado global de vídeo en streaming hacia 2029 prevén una ralentización en el crecimiento de abonados, evolucionando desde los 1.800 millones actuales hasta los 2.000 millones en todo el mundo. En paralelo, los 100.000 millones de dólares actuales en facturación podrían alcanzar ese año los 190.000 millones. De esa cantidad, Ampere Analysis estima que 170.000 millones provendrán de las suscripciones. Y otros 22.000 millones estarán relacionados con las ventas de publicidad, cada vez más pujantes en los modelos de suscripción más económicos. Estrategias como las llevadas a cabo por Netflix para restringir la costumbre de compartir contraseñas y establecer rangos de ofertas más económicas a cambio de visualizar inserciones publicitarias, combinadas con aproximaciones al bundling que oferta paquetes conjuntos entre rivales como Disney+ y Max, han abierto la puerta a mayores ingresos.

La paquetización de operadores en una única oferta más económica que el acceso por separado a varias plataformas ejerce de palanca para revertir la fuga de abonados. El problema que afrontan estas alianzas entre competidores reside en la propia composición de cada socio de un bundle. Ni todos tienen el mismo tamaño empresarial ni ofrecen la misma cantidad y calidad de contenidos. Ante un “cliente nómada” que tiene la llave de conexión, los expertos vaticinan que los aliados mediante bundling tendrán que perseverar para que quien no encuentra suficientemente atractivo abonarse a una marca en solitario pueda estar dispuesto a hacerlo si su oferta concurre en compañía de otros. Jason Kilar, consejero delegado de Hulu y anterior CEO de Warner Media, hizo un llamamiento el pasado verano en The New York Times para que el sector contemple apuestas aún más radicales que el bundling, como la creación de una nueva compañía que licencie películas y shows de televisión de los grandes estudios. Se trataría, según Kilar, de una especie de Spotify para Hollywood, donde un gran número de proveedores y estudios proporcionarían “una experiencia singular”. Más temprano que tarde se verá si apuestas así son viables o si los contendientes de este negocio global sueltan amarras y vuelven a ir por separado a la caza de nuevos suscriptores.

Impacto

El hito por el que dos de cada siete habitantes del planeta esté abonado a una plataforma de streaming en 2029 llegará un decenio después de haber superado los 1.000 millones en plena pandemia. La industria logró captar solo en 2020 hasta 282 millones de nuevos suscriptores encerrados en sus casas. La trayectoria actual marca un ralentizado crecimiento de clientes en comparación con los cinco años anteriores. Y la región de Asia-Pacífico será clave para la captación de nuevas audiencias de pago, mientras el mercado estadounidense muestra síntomas de fatiga en la contratación de vídeo bajo demanda. India es uno de los mayores mercados de crecimiento de suscriptores para Netflix, y el año pasado ya había llegado casi al límite del potencial de crecimiento en un gigante de más de 1.400 millones de habitantes.

Las cifras que maneja la consultora Fractal Media apuntalan el crecimiento anual del sector en torno al 30% hasta 2029. Y su análisis del mercado internacional dibuja posibles fusiones y adquisiciones similares a la concentración de grandes medios de comunicación. Como alternativa al mercado de pago, Fractal Media también apunta al auge de los canales FAST, con una proyección en Estados Unidos por encima de la televisión por cable, la radiodifusión y el streaming basado en la suscripción de pago. Los ingresos de los canales FAST que emiten contenidos gratuitos —sobre todo deportes, telerrealidad y noticias— a cambio de combinarlos con publicidad prevén llegar al final de esta década hasta los 16.500 millones de dólares (15.289 millones de euros), frente a los 7.600 millones que representaba este negocio en 2023. Mientras que su principal mercado es el estadounidense, en España operan exitosas apuestas como Pluto TV, Rakuten y Runtime. El auge de su consumo está estrechamente relacionado con la integración en las aplicaciones instaladas en determinadas marcas de televisores. Y la mayor presencia de la publicidad tanto en las opciones gratuitas de vídeo bajo demanda como en las de bajo coste confirman su cotización al alza.

Todos los modelos de streaming con publicidad crecieron “significativamente” durante el año pasado, según datos de la consultora BB Media. Los canales FAST expandieron su presencia global, con casi la mitad de su crecimiento en la región de Asia-Pacífico. Respecto a los usuarios de plataformas de pago, un 66% se muestran dispuestos a tolerar interrupciones comerciales a cambio de suscripciones más económicas. En cuanto al volumen de anuncios, oscilan desde los 45-60 segundos por hora de Netflix hasta los cuatro minutos por hora de Paramount+, pasando por los 1,2 minutos por hora de Amazon Freevee (versión gratuita de Prime Video) o los tres minutos por hora de Max. BB Media prevé aún más alianzas entre contendientes, así como una mayor convergencia de servicios a la busca de integración en la vida de los usuarios para quedarse con el mercado. Estos consultores también vaticinan una redefinición del entretenimiento digital más allá de la visualización de catálogos bajo demanda, aspecto donde jugará un papel esencial la conquista de los futuros streamers: cada vez más jóvenes y dispuestos a la experimentación.

Durante una reciente disertación sobre el paisaje de los medios, el presidente ejecutivo de Nielsen, David W. Kenny, recordó que precisamente el streaming bajo demanda supone para los menores de 35 años el 65% de su consumo medio en productos audiovisuales, frente al 7% de la televisión tradicional. Salvo en el caso de los grandes eventos deportivos, el señor Kenny afirma que la multiplicación de pantallas por individuo ha derrotado a la visión conjunta de contenidos audiovisuales. En su informe periódico The Gauge, la consultora Nielsen determinó el pasado julio que el tiempo dedicado al streaming superó en Estados Unidos a principios de verano el 40%, dejando al consumo de televisión por cable en el 27% y la lineal en apenas el 20% (la cifra representa la mayor cuota de uso registrada en las pasadas ediciones del mismo estudio y el porcentaje no ha bajado del 40% desde entonces). El informe The Gauge ha situado a Disney, Tubi, Netflix y Max en crecimientos mensuales de dos dígitos. Y más del 20% de esos crecimientos se debe a los espectadores más jóvenes.

En busca de talento

Son ellos, los jóvenes, quienes lideran el consumo de otras aplicaciones de vídeo como TikTok y Youtube. Y los grandes jugadores del sector de la televisión en streaming albergan pocas dudas de que acabarán absorbiendo a los creadores que triunfan en esas aplicaciones. Así lo dejó escrito a principios de año en Forbes Keith Valory, consejero delegado de la plataforma Plex. Apelar a nuevas audiencias que se irán incorporando al mercado será clave, mientras que los grandes estudios van a tener cada vez más difícil conectar con esas masas de consumidores sin atender a la gran cantidad de intereses reflejados en los cientos de millones de vídeos expandidos mediante las redes sociales. “Estamos obteniendo grandes resultados de las colaboraciones con creadores de contenido populares que atraen no solo a jóvenes, sino a todo tipo de público”, afirma la vicepresidenta internacional de Prime Video, Kelly Day. “A escala global, Beast Games con MrBeast, que tiene 377 millones de suscriptores en YouTube, ha sido un gran éxito. Y en el ámbito español, documentales protagonizados por influencers como Pombo y Dulceida al desnudo han cautivado a millones de clientes en nuestro servicio”. Precisamente en España ha nacido recientemente Divergente, que emite creaciones audiovisuales bajo demanda de formato corto con una duración máxima de 59 minutos. Esta apuesta, de acceso gratuito y financiada con publicidad, promueve talentos emergentes y plantea una alternativa tanto a los vídeos breves de las redes sociales como a los de mayor duración que emiten otras plataformas.

En el arsenal de los grandes competidores del tablero global también hay espacio para proyectos de experiencias inmersivas con realidad aumentada y virtual —mediante las que poder situar por ejemplo el punto de vista durante la retransmisión de un concierto—, así como el desarrollo de la tecnología 5G para aumentar las capacidades de acceso mediante dispositivos con mayor definición de imagen y sonido o reducir de tiempos de espera para una emisión. Y como no, aquí la Inteligencia Artificial también ha venido para jugar un papel determinante. Más allá de la controvertida utilización en el desarrollo de ficciones audiovisuales que pone en pie de guerra a guionistas y actores, los datos personalizados del cliente son oro: desde para adaptar paquetes específicos con las experiencias detalladas de consumo hasta optimizar las inversiones en contenidos y la segmentación de publicidad personalizada. En este último vector de crecimiento, el “cliente nómada” es quien con sus saltos de una plataforma a otra dibuja el autorretrato más completo sobre sus propios gustos audiovisuales: hábitos de consumo, interacción con el algoritmo y medición del impacto que dejan las campañas publicitarias. En el convulso frente de la nueva guerra mundial del streaming, la única certeza es que el espectador va a tener más que nunca la última palabra para decidir quién gana y quién pierde en esta contienda multimillonaria.

El ‘streaming’ en España cotiza al alza

Un veterano ejecutivo español de la televisión en streaming sintetiza así cómo funciona este mercado: “La televisión de pago es cine, serie, deportes y documentales. Y contar con la mejor tecnología para llevar esos contenidos a los suscriptores. Lo demás son inventos”. Mediante esa fórmula, seis de cada diez viviendas españolas con acceso a internet usan este tipo de plataformas según el último Panel de Hogares de la Comisión Nacional de los Mercados y la Competencia (CNMC). Los datos de este informe reflejan que Netflix se impone en cuatro de cada diez casas con conexión a las plataformas de pago, seguida de Amazon Prime Video (21,2%), Movistar Plus+ (17,7%), Disney + (6,8%) y HBO Max (5%). Con sus peculiaridades, el sector ha tomado impulso en la última década mediante producciones propias que traspasan fronteras y la consolidación de consumidores conversos al pago —pese al aumento de tarifas— frente a una piratería que todavía despliega sus tentáculos pese a las operaciones policiales y sonadas sentencias judiciales.

“La penetración de estos servicios en España está todavía por debajo de la de Estados Unidos o el Reino Unido, y por lo tanto tiene un margen significativo para crecer”, afirma Simon Amselem, country manager de The Walt Disney Company Iberia. Mientras que la televisión lineal pierde cuota de pantalla, el streaming mantiene la senda alcista, gracias entre otras estrategias a las alianzas entre jugadores. El informe anual sobre estos consumos elaborado por la consultora Barlovento a partir de datos de Kantar Media refleja que la televisión lineal fue consumida en España durante todo 2024 por 27,4 millones de espectadores a diario, mientras que el mismo promedio en el año anterior llegaba a los 28,2 millones. Las televisiones de pago tradicionales obtuvieron en cambio el 10,9% de cuota de pantalla durante el año pasado, lo que representa medio punto más que el ejercicio anterior, un nuevo récord y máximo anual con 36,7 millones de espectadores únicos.

La consultora Barlovento afirma que “una de las explicaciones —si no la principal— del máximo anual de la Televisión de Pago reside en la aportación creciente de las alianzas de las plataformas de streaming (Netflix, Prime, HBO…) con los operadores de pago tradicionales (Movistar, Vodafone…), y de las propias OTTs desarrolladas por estos operadores”. Y añade: “En 2019 (prepandemia) el conjunto de la Televisión de Pago promedió el 8% de cuota”. Además, la televisión conectada logró el año pasado una facturación publicitaria de entre 115 y 120 millones de euros, lo que supone entre 35 y 40 millones más que en el ejercicio anterior y un crecimiento del 40%. Como sucede también en otras latitudes, la última década ha alumbrado un negocio floreciente.

La demanda se multiplicó durante la pandemia y ha seguido haciéndolo hasta hoy. Netflix opera desde octubre de 2015 en España, en cuya capital estableció su primera sede de producción europea desplegada sobre un campus de 22.000 metros cuadrados. Un año después que Netflix llegó HBO, hoy convertida en Max. Antes del final de 2016 irrumpió Amazon Prime Video, seguida de Sky en septiembre de 2017 y de Disney + años después, en plena pandemia. Entraron a competir en un mercado donde ya operaban —junto a las plataformas de las cadenas en abierto— compañías como Movistar Plus+ (que ahora inicia una nueva etapa con la presidencia de Javier de Paz —vinculado al PSOE y anterior consejero de Telefónica, operadora dueña de la plataforma española— y con Daniel Domenjó como consejero delegado), Rakuten y Filmin. La producción propia de series, películas y programas de entretenimiento para el sector del vídeo bajo demanda se disparó. Y de momento el pulso también se libra en un mercado mundial con 600 millones de hispanohablantes.

Los ingresos generados en el mercado español mediante sus producciones a nivel global superaron los 5.000 millones de dólares (4.600 millones de euros) en los últimos cuatro años, según datos de ICEX y Parrot Analytics. La proyección de estas creaciones originales en español avanzó con paso firme durante el año pasado en mercados como el de Estados Unidos, Canadá, Latinoamérica, Europa, Asia y Oceanía. Y desde 2021, la presencia española en las principales plataformas globales de streaming ha crecido un 22%. Para José Antonio de Luna, cofundador de Filmin y presidente de la Asociación Española de Video On Demand (AEVOD) que aglutina los intereses de las empresas del sector nacional, lo único seguro es que la tendencia expansiva de producciones nacionales seguirá al alza. De Luna también está convencido de que para luchar contra la piratería —”sigue estando ahí”— ha ejercido un papel determinante “la consolidación de la oferta legal”.

En esa oferta legal contra la piratería es donde Filmin, que José Antonio de Luna cofundó con sus socios a finales de la década de los 2000, ha supuesto un espacio para la emisión de cine —sobre todo de autor e independiente— de pago por internet. Pero en tiempos de fusiones y adquisiciones, el fondo Nazca —propietario del 84% de Filmin desde 2020— ha abierto recientemente la puerta a su venta con una valoración estimada entre los 40 y los 50 millones de euros. José Antonio de Luna afirma que no le corresponde decir si esa venta, que supondría uno de los hitos en la fortuna del streaming español, se llevará a cabo este año. De Luna sí afirma que el “éxito único en Europa” de Filmin se ha debido al “amor por el cine y la forma de hacer las cosas” de sus fundadores. Y sobre el mantenimiento del espíritu en caso de prosperar la venta, De Luna reflexiona: “No tendría mucho sentido que eso cambiase, ¿no?”.