Los jóvenes suelen ser más optimistas sobre su futuro económico con respecto a los grupos más mayores. Incluso en esta época revuelta, en la que la incertidumbre económica está disparada y tanto se habla de brecha generacional, son más flexibles ante los cambios y acumulan expectativas positivas sobre un porvenir que está por desarrollar. Más de la mitad de los nacidos entre finales de los noventa y la primera década de los 2000, que tienen actualmente entre 18 y 28 años, creen que su capacidad de ahorro mejorará en los próximos meses, frente a un 9% de los baby boomers (de entre 61 y 79 años) y la generación silenciosa, nacidos entre 1928 y 1945. Las prioridades de consumo, además, son distintas. Los más jóvenes prevén comprar ropa y aumentar sus suscripciones digitales en mayor medida que las generaciones anteriores, según la encuesta Termómetro 5D elaborada por 40dB. para CincoDías y EL PAÍS. En cambio, están más dispuestos a renunciar a otros hábitos de consumo, como comprar pescado fresco.

La encuesta se ha confeccionado a partir de 6.000 entrevistas a lo largo del primer trimestre del año y aborda cinco dimensiones clave para medir las expectativas económicas de los ciudadanos: consumo, a su vez segregado en siete apartados —se les pregunta en qué medida consumirán en el futuro aceite de oliva, pescado fresco, ropa nueva, coches, plataformas digitales, comerán fuera y viajarán por ocio—, ahorro, inversión, mercado laboral y vivienda. Las perspectivas sobre el futuro son estables en su conjunto, pero hay mucha heterogeneidad en función del segmento de población que se interpele y la categoría de consumo analizada.

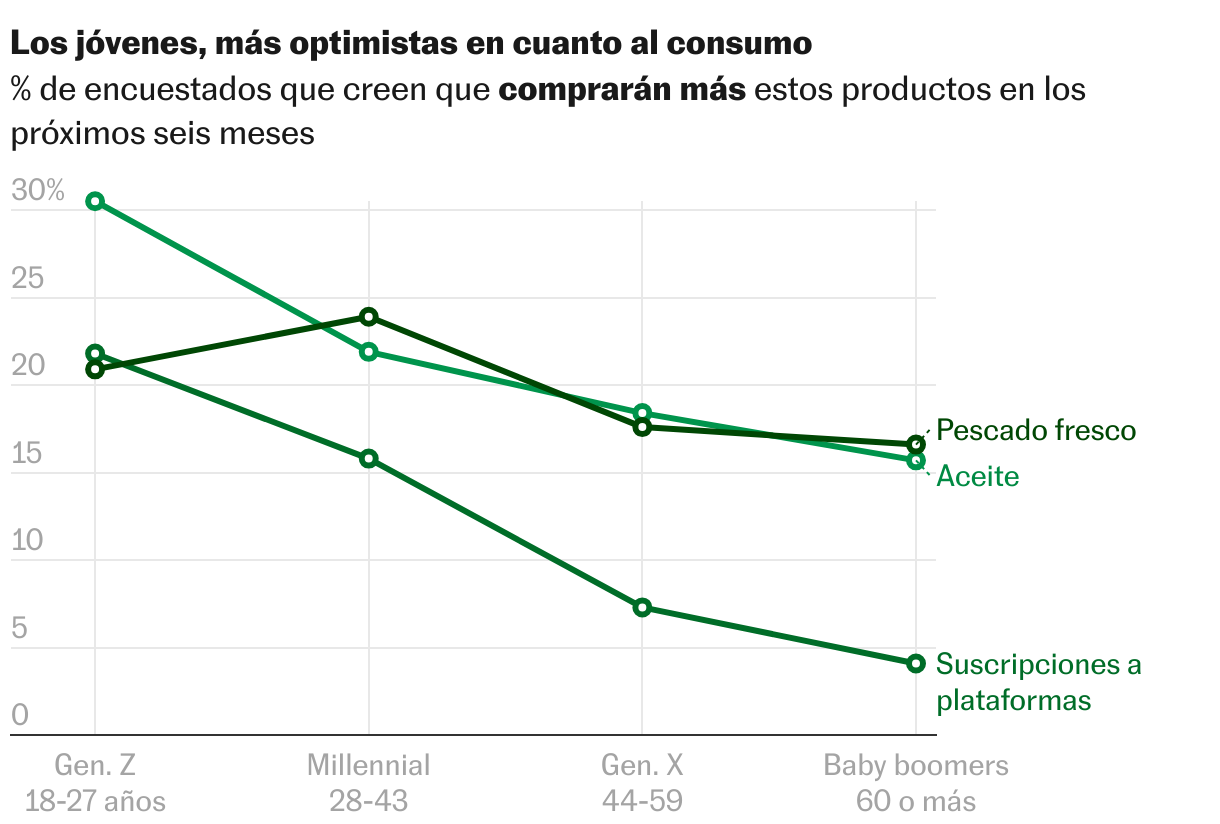

La generación Z no solo se revela más optimista; también se mueve más entre los extremos, síntoma de que es más propensa al cambio. Criados en un mundo ya hiperconectado tecnológicamente, los más jóvenes son, por ejemplo, los más dispuestos a aumentar y a la vez disminuir sus suscripciones a contenido digital (películas, series, prensa, etcétera). A la vez, son los más positivos sobre el consumo de aceite —un 30,5% afirma que en los seis próximos meses comprará más—, pero son los únicos pesimistas en cuanto a aumentar el gasto en pescado fresco. Por otro lado, son los más propensos a viajar más por ocio, comprar ropa y comer fuera de casa.

Los resultados se corresponden con el primer trimestre de 2025, un curso que lejos de traer la serenidad tras casi un lustro de convulsión —que incluye la pandemia y la invasión de Ucrania— se prevé de alto voltaje para la economía europea y global. Los bandazos del presidente de EE UU en materia comercial y diplomática están despedazando los ya frágiles equilibrios internacionales y amenazan con una recesión mundial. Aunque España está encajando bien el golpe, no hay ninguna certeza sobre el mañana y hay desafíos internos sin solucionar, como la falta de vivienda asequible y una inflación aún por encima del objetivo. Todas las componentes que pesan sobre la formación de las expectativas, que sin embargo se nutren en la misma medida de intangibles como el miedo, la incertidumbre y las experiencias pasadas.

La positividad de los centennials, de hecho, se deshace en las dimensiones macroeconómicas relativas a la vivienda y el mercado laboral, vistas con desesperanza por todas las generaciones. Mientras que la percepción negativa del empleo choca con los datos, puesto que todos los grupos perciben que ahora hay más paro entre las personas de su entorno aunque la afiliación está en máximos, el calentón del mercado inmobiliario es una realidad. La compra de una casa se ha convertido en una quimera para muchos y se ceba sobre todo con los más jóvenes sin apoyo familiar: tienen menos ahorros, salarios más bajos para generarlos y trabajos más precarios. Aun así, los Z son la generación menos pesimista también en este ámbito.

Las expectativas de los millennials, la cohorte demográfica a la que la crisis financiera cortó las alas justo cuando empezaba a despegar —nacidos entre 1981 y 1996—, se mueven de forma parecida, aunque menos vehemente. Al igual que los centennials, cerca de un tercio declara que viajará más por placer y comprará más ropa en los próximos meses, frente a un 15% y un 22%, respectivamente, de la generación X (que tiene actualmente entre 45 y 60 años). También hay mayor optimismo sobre su futura capacidad de ahorro en comparación con la población más mayor, pero de forma menos marcada con respecto a los más jóvenes.

A medida que la edad avanza, el optimismo se resquebraja y la perspectiva de estabilidad —y en algún caso pesimismo—gana terreno, un reflejo casi inevitable de un bagaje vital más largo donde se almacenan los altibajos económicos ocurridos. Los baby boomers y la generación silenciosa afirman, en casi todas las categorías analizadas, que mantendrán sus hábitos, sobre todo en lo referido a alimentación, o reducirán su consumo. Tienen la visión más sombría sobre la capacidad de ahorro futura y sienten que el acceso a la vivienda ha empeorado en su entorno. Algunos ya jubilados y otros próximos al retiro, son los menos pesimistas sobre la situación del empleo en su círculo social próximo, puesto que perciben que el paro ha aumentado, pero con menos intensidad con respecto a las generaciones posteriores.

Los datos de la radiografía del consumo por generación no confirman el relato del presunto choque entre dos bloques generacionales monolíticos, unos mayores con más recursos y unos jóvenes rezagados. Es más, si los datos se cruzan por clase social, queda patente que la capacidad económica influye mucho más que la edad sobre las perspectivas futuras: las clases bajas y medio-baja, que incluyen a personas de todas las generaciones, son las más pesimistas con creces en todas las dimensiones. Una prueba más de que las expectativas, así como la desigualdad, se estructuran fundamentalmente por clase y no por generación.